A befektetési célú lakásvásárlás még mindig vonzó lehetőséget jelent a hozamvadászok számára akár a szuperállampapírral szemben is: új lakással 6-7%, használt lakás esetén 8%-ot meghaladó hozam is elérhető. A befektetési céllal lakást vásárló bérbeadók a lakást vagyonelemnek tekintik, nincs hozzá érzelmi kötödésük és maximális hozamot kívánnak realizálni ezen lakások hosszú vagy rövid távú bérbeadásával. Sok befektető alábecsüli azokat a kockázatokat, amik a lakáskiadás esetén az elvárt hozamot veszélyeztetik.

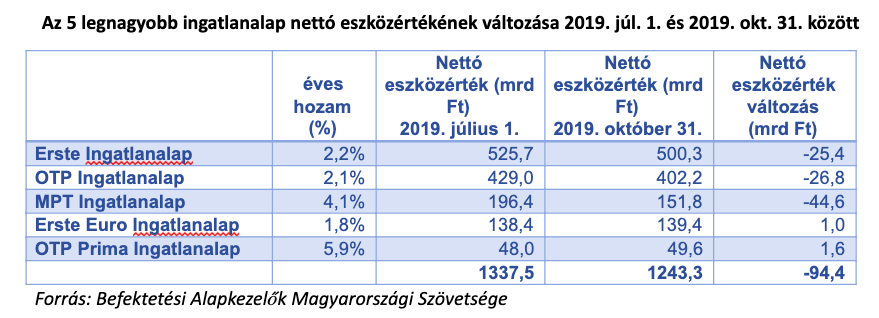

Van-e élet az 5%-on túl? Ez a kérdés foglalkoztatja nyár óta a magánszemélyeket, vajon létezik-e olyan befektetési lehetőség, ami felveheti a versenyt a szuperállampapírral? Az elmúlt évek lakossági slágere az ingatlanbefektetés volt, az ingatlanbefektetési alapok azonban idén már nem tudták az előző évek kiugró hozamát produkálni a befektetőknek. A hozampiaci versenyben nincs kegyelem: a gyengébb teljesítmény és a MÁP+ által nyújtott alternatíva hatására idén csak a második félév első négy hónapjában 94 mrd Ft-tal csökkent az 5 legnagyobb ingatlanalap nettó eszközértéke.

Nincs minden veszve azok számára sem, akik nem elégednek meg az állampapír által biztosított 5%-kal, mert közvetlen lakás vásárlásával és kiadásával még ma is el lehet érni ennél magasabb hozamot! Új lakás vásárlása esetén a fejlesztők évi 6-7%-os bérleti díj hozamot ígérnek a tulajdonosoknak, a használt lakások piacán a TAKARÉK Index szerint jelenleg Budapesten átlagosan 8,1 százalék, vidéki nagyvárosokban pedig 8,9 százalék az átlaghozam.

Ezek a hozamok valóban elérhetőek, de nem kockázatmentesek! A modellek egyrészt a folyamatosan kapott havi bérleti díjjal, másrészt egy évi átlagosan 3%-os ingatlanár-emelkedéssel kalkulálnak. Utóbbi még most sem irreális feltételezés, de az elérhető hozam szempontjából a lakáskiadás legnagyobb kockázata, hogy két bérlő között mennyi ideig áll üresen a lakás! A bérbeadott lakás természetesen akkor termel bevételt, ha folyamatosan ki van adva. Amennyiben túlárazzák a kiadandó lakást előfordulhat, hogy a bérbeadók nem találnak azonnal bérlőt, és minden üresen álló hónap csökkenti az elérhető éves hozamot. Gyakori eset az is, hogy amikor megszűnik a meglévő bérlővel a bérleti szerződés a bérbeadónak sokszor hónapokba telik, amíg megtalálja az új bérlőt, így az üresen álló hónapokban a lakás nem termel bevételt, ami szintén veszélyezteti az éves elvárt hozamszintet. Ez a megújítási kockázat azokat a bérbeadókat is érinti, akiknek jelenleg éppen van bérlője, nem csak azokat a befektetőket, akik most készülnek beszállni az ingatlanpiacra.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.